Como os Bancos Ganham Dinheiro com Você? 4 Estratégias Para Fugir Dos Juros Altos.

Você já parou para pensar como seu banco consegue ter tantas agências luxuosas, funcionários bem vestidos e ainda assim oferecer alguns serviços “gratuitos”? A resposta é simples: eles ganham muito dinheiro com você, mesmo quando você não percebe.

Conhecer os mecanismos que os bancos usam para gerar lucro é fundamental para suas finanças pessoais. Quando você entende como eles funcionam, pode tomar decisões mais inteligentes e economizar muito dinheiro. Vamos explicar de forma simples como isso acontece na prática.

Qual é o Principal Negócio dos Bancos?

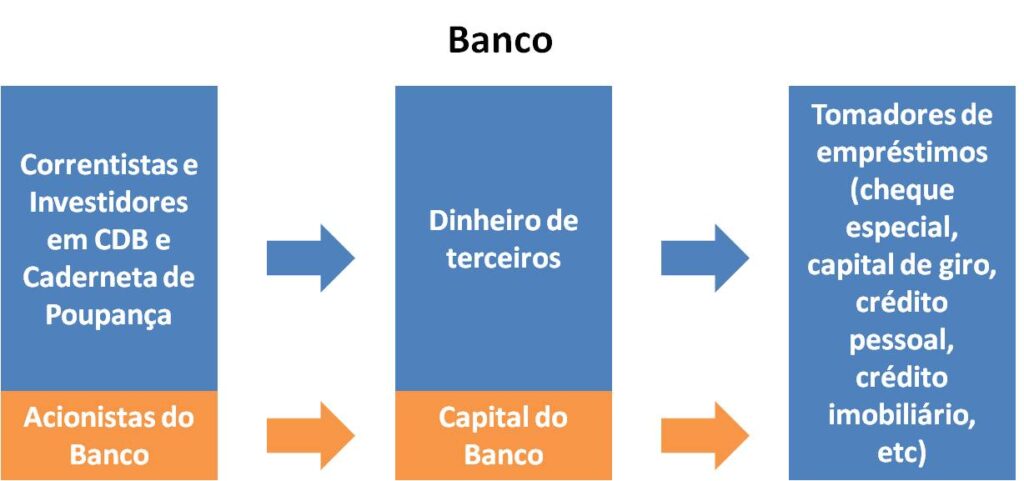

O negócio principal dos bancos é muito parecido com o de uma loja qualquer. Eles compram dinheiro barato e vendem caro. Parece estranho? Vamos explicar melhor.

Imagine que você tem R$ 1.000 sobrando e deixa na poupança. O banco te paga cerca de 0,5% ao mês. Esse é o preço que ele “compra” seu dinheiro. Depois, ele empresta esse mesmo dinheiro para outra pessoa por 15% ao mês no cartão de crédito. A diferença entre o que ele paga para você e o que cobra do outro cliente é o lucro dele.

Essa diferença se chama “spread bancário” e é onde os bancos realmente ganham dinheiro. É como se você vendesse laranjas na feira: compra por R$ 1 e vende por R$ 3. O banco faz a mesma coisa, só que com dinheiro.

Como as Tarifas Aumentam os Lucros?

As tarifas bancárias são como pequenas “pegadinhas” que somam muito dinheiro no final do mês. Você paga para fazer um TED, para manter a conta, para usar o cartão de débito, para sacar em outros bancos.

Cada tarifa parece pequena, mas multiplique por milhões de clientes. Um banco grande pode faturar bilhões só com tarifas. É como uma loja que cobra para você entrar, para experimentar a roupa e para usar o provador.

A boa notícia é que existem contas digitais gratuitas que não cobram essas tarifas. Bancos como Nubank, Inter e C6 Bank mudaram o jogo oferecendo serviços sem cobrança. Eles ainda ganham dinheiro, mas de outras formas.

Como Escolher um Banco Sem Tarifas Abusivas?

Procure bancos digitais que oferecem conta corrente gratuita. Eles costumam ter menos custos operacionais e repassam essa economia para você. Compare sempre as tarifas antes de escolher onde abrir sua conta.

Por que os Juros São Tão Altos no Brasil?

Os juros altos no Brasil são um dos principais motivos pelos quais os bancos lucram tanto. Quando você atrasa o cartão de crédito, pode pagar mais de 400% ao ano de juros. É como se você comprasse uma TV por R$ 1.000 e acabasse pagando R$ 5.000.

Essa situação acontece porque muitas pessoas não sabem calcular juros compostos. Eles crescem como uma bola de neve: quanto mais tempo passa, maior fica a dívida. Os bancos sabem disso e usam essa falta de conhecimento a favor deles.

O rotativo do cartão de crédito é uma armadilha perigosa. Você paga apenas o mínimo da fatura e o restante vira uma dívida com juros altíssimos. É melhor usar o limite do cheque especial, que tem juros menores, ou pedir dinheiro emprestado para um familiar.

Estratégias para Fugir dos Juros Altos

- Sempre quite o cartão de crédito integralmente

- Se não conseguir, negocie um parcelamento

- Use o cartão de débito sempre que possível

- Tenha uma reserva de emergência para não precisar de crédito

Como os Bancos Lucram com Seus Investimentos?

Quando você investe pelo banco, ele ganha de várias formas. Primeiro, cobra uma taxa de administração dos seus investimentos. Segundo, pode oferecer produtos que pagam comissões altas para ele, mesmo que não sejam os melhores para você.

Muitos bancos empurram seguros e previdência privada porque ganham comissões gordas. Esses produtos nem sempre são ruins, mas é importante saber que o gerente tem interesse em vendê-los para você.

Uma alternativa é investir através de corretoras independentes. Elas costumam ter taxas menores e uma variedade maior de produtos. Algumas até oferecem consultoria gratuita, coisa que os bancos tradicionais cobram caro.

Qual o Segredo dos Seguros e Produtos Extras?

Os bancos adoram vender seguros junto com outros produtos. Seguro do cartão, seguro prestamista, seguro de vida. Muitas vezes, esses seguros são caros e desnecessários.

O seguro prestamista, por exemplo, é oferecido quando você faz um empréstimo. Ele cobre a dívida se você morrer ou ficar desempregado. Parece útil, mas geralmente é caro e tem muitas exclusões. Às vezes, vale mais a pena fazer um seguro de vida separado.

Sempre leia as condições antes de aceitar qualquer seguro. Pergunte-se: “Eu realmente preciso disso?” Na maioria das vezes, a resposta é não.

Dicas para Avaliar Produtos Bancários

- Compare preços com outras empresas

- Leia todas as condições e exclusões

- Pergunte sobre todas as taxas envolvidas

- Não aceite produtos por impulso

Por que os Bancos Querem Seus Dados?

Seus dados pessoais valem muito dinheiro. Os bancos sabem tudo sobre você: onde você gasta, quanto ganha, que tipo de produto compra. Essas informações são valiosas para empresas que querem te vender algo.

Alguns bancos vendem essas informações (de forma anônima) para outras empresas. Outros usam para criar produtos específicos para seu perfil. É como se fosse um supermercado que sabe exatamente o que você gosta e coloca esses produtos bem na sua frente.

Por isso, é importante ler os termos de uso dos aplicativos bancários. Você pode limitar o compartilhamento dos seus dados em muitos casos.

Análise Contextual: Conexões com Educação Financeira

O funcionamento dos bancos se conecta diretamente com a educação financeira para crianças. Quando ensinamos desde cedo como as instituições financeiras operam, preparamos a próxima geração para tomar decisões mais conscientes. Assim como apps e jogos ganham dinheiro através de estratégias específicas, os bancos também usam métodos psicológicos para aumentar seus lucros.

A importância do planejamento financeiro para casais fica ainda mais evidente quando entendemos como os bancos lucram. Quando um casal não se organiza financeiramente, acaba pagando mais tarifas, usando mais crédito caro e sendo alvo fácil das estratégias bancárias. O planejamento conjunto ajuda a identificar esses gastos desnecessários e criar estratégias para evitá-los.

Desenvolver uma renda extra se torna fundamental para reduzir a dependência dos serviços bancários caros. Quando você tem múltiplas fontes de renda, não precisa usar tanto o cartão de crédito ou fazer empréstimos. Isso reduz drasticamente o dinheiro que você paga para os bancos e aumenta seu patrimônio. Os hábitos essenciais para construir riqueza incluem justamente essa diversificação de receitas.

Tabela Comparativa: Principais Mecanismos de Lucro Bancário

| Mecanismo | Como Funciona | Impacto no Cliente | Taxa Média | Alternativas |

|---|---|---|---|---|

| Spread Bancário | Diferença entre juros pagos e cobrados | Baixo rendimento na poupança | 0,5% vs 15% ao mês | Investimentos em renda fixa |

| Tarifas | Cobrança por serviços básicos | Redução do saldo mensalmente | R$ 20-50/mês | Bancos digitais gratuitos |

| Juros do Cartão | Cobrança sobre saldo devedor | Endividamento rápido | 400% ao ano | Pagamento à vista ou débito |

| Taxa de Administração | Percentual sobre investimentos | Redução da rentabilidade | 1-3% ao ano | Corretoras independentes |

| Produtos Extras | Seguros e serviços adicionais | Custos desnecessários | Variável | Seguros independentes |

Conclusão

Entender como os bancos ganham dinheiro é o primeiro passo para proteger suas finanças. Eles não são vilões, mas são empresas que precisam lucrar. O problema surge quando você não conhece as regras do jogo.

Agora que você sabe como funciona, pode tomar decisões mais inteligentes. Use bancos digitais para economizar em tarifas. Quite sempre o cartão de crédito. Compare produtos antes de comprar. Invista através de corretoras independentes.

Lembre-se: o dinheiro que você economiza não pagando juros e tarifas abusivas pode ser investido para construir seu patrimônio. É uma troca que vale muito a pena.

Perguntas Frequentes (FAQ)

Os bancos digitais são realmente gratuitos? Sim, muitos oferecem conta corrente e cartão sem mensalidade. Eles lucram com outros produtos e parcerias.

Qual a diferença entre juros simples e compostos? Juros simples incidem só sobre o valor inicial. Compostos incidem sobre o valor + juros anteriores.

É seguro investir através de corretoras? Sim, as corretoras regulamentadas pela CVM seguem as mesmas regras de segurança dos bancos.

Posso negociar tarifas com meu banco? Sim, especialmente se você é cliente antigo ou tem alta movimentação financeira.

Como escolher o melhor cartão de crédito? Compare anuidade, limite, programa de pontos e taxas. Escolha baseado no seu perfil de uso.

Principais Pontos para Lembrar:

• Os bancos lucram principalmente com a diferença entre juros pagos e cobrados • Tarifas bancárias podem ser evitadas escolhendo bancos digitais • Juros do cartão de crédito são extremamente altos no Brasil • Seus dados pessoais têm valor comercial para os bancos • Produtos extras como seguros nem sempre são necessários • Educação financeira é a melhor defesa contra práticas abusivas • Comparar sempre antes de contratar qualquer produto bancário • Investir através de corretoras independentes pode ser mais vantajoso • Planejamento financeiro reduz a dependência de produtos bancários caros • Ter múltiplas fontes de renda diminui a necessidade de crédito bancário