10 Gastos Invisíveis que Estão Destruindo Suas Economias sem Você Perceber

Você já se perguntou para onde vai seu dinheiro todos os meses? Mesmo pagando todas as contas em dia e evitando compras grandes, parece que o salário simplesmente evapora. Se isso acontece com você, saiba que não está sozinho. Milhões de brasileiros passam pela mesma situação todos os dias.

Os gastos invisíveis são os verdadeiros culpados por essa sensação. Eles são pequenas despesas que parecem inofensivas, mas quando somadas ao longo do tempo, podem consumir uma fatia enorme do seu orçamento. É como ter um furo no bolso que você não consegue ver, mas que está sempre drenando suas economias.

Imagine que você gasta apenas R$ 10 por dia em pequenas coisas que nem percebe. Parece pouco, né? Mas isso representa R$ 300 por mês e impressionantes R$ 3.600 por ano! Esse valor poderia pagar um curso profissionalizante, formar uma reserva de emergência ou até mesmo ajudar na entrada de um imóvel.

O Que São Gastos Invisíveis e Por Que Eles São Tão Perigosos

Gastos invisíveis são todas aquelas despesas pequenas e repetitivas que fazemos sem pensar muito. Eles são diferentes das contas fixas porque não aparecem de forma óbvia no nosso planejamento mensal. São como pequenos vampiros financeiros sugando seu dinheiro dia após dia.

O perigo está justamente na frequência e na falta de percepção. Quando você compra um lanche na padaria por R$ 5, parece insignificante. Mas se faz isso todos os dias, são R$ 150 por mês. Multiplique por 12 meses e já foram R$ 1.800 no ano.

A psicologia por trás desses gastos é simples: nosso cérebro não registra pequenas quantias como uma ameaça real ao orçamento. É por isso que conseguimos gastar R$ 50 em pequenas compras durante a semana sem perceber, mas hesitamos muito antes de comprar algo de R$ 50 de uma vez só.

Esses pequenos vazamentos financeiros são especialmente traiçoeiros porque:

- Não aparecem claramente no orçamento mensal

- Parecem necessários ou justificáveis no momento

- São difíceis de rastrear sem um controle rigoroso

- Criam hábitos de consumo inconscientes

1. O Cafezinho que Custa Mais que um Salário Mínimo por Ano

Aquele café da tarde no trabalho pode parecer um prazer pequeno e merecido. Afinal, são apenas R$ 4 ou R$ 5, certo? Errado. Esse “pequeno” gasto pode estar custando mais caro do que você imagina.

Se você toma um café fora de casa todos os dias úteis por R$ 5, está gastando R$ 100 por mês. Em um ano, isso representa R$ 1.200 – quase um salário mínimo inteiro! E se incluir os fins de semana, o valor pode chegar facilmente a R$ 1.800 anuais.

A solução não é parar de tomar café, mas sim ter consciência do custo real. Você pode:

- Preparar café em casa e levar em uma garrafa térmica

- Negociar com colegas para dividir os custos de uma máquina no escritório

- Estabelecer um limite semanal para cafés externos

- Procurar alternativas mais baratas próximas ao trabalho

Lembre-se: o objetivo não é eliminar todos os prazeres da vida, mas fazer escolhas conscientes sobre onde vale a pena gastar seu dinheiro.

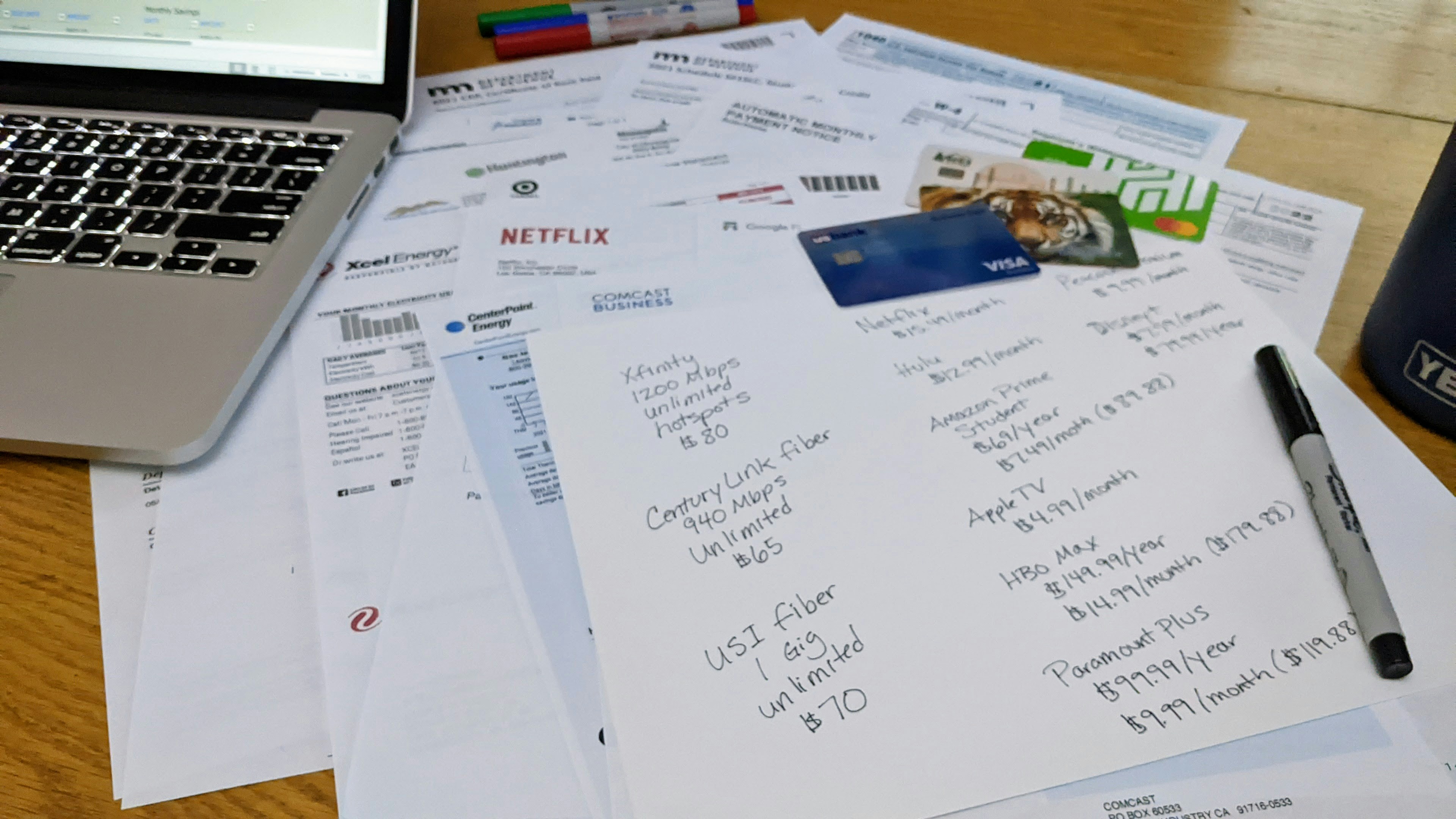

2. Assinaturas Esquecidas: Os Ladrões Silenciosos do Seu Cartão

Quantos serviços você paga mensalmente e nem usa mais? Netflix, Spotify, Amazon Prime, aplicativos de entrega, academia… A lista pode ser mais longa do que você pensa. Cada assinatura parece barata individualmente, mas o conjunto pode representar centenas de reais por mês.

Uma pesquisa recente mostrou que o brasileiro médio tem pelo menos 5 assinaturas ativas, totalizando mais de R$ 200 mensais. Muitas dessas assinaturas são esquecidas ou raramente utilizadas.

Faça este exercício hoje mesmo:

- Abra seu extrato bancário ou do cartão de crédito

- Liste todas as cobranças recorrentes dos últimos três meses

- Avalie se você realmente usa cada serviço

- Cancele imediatamente o que não usa mais

Para as assinaturas que você mantiver, considere:

- Dividir contas familiares quando possível

- Alternar entre serviços conforme a necessidade

- Aproveitar períodos promocionais e cancelar depois

- Usar lembretes no celular para avaliar a necessidade periodicamente

3. Delivery e Comida Pronta: O Buraco Negro do Orçamento Alimentar

A praticidade de pedir comida pronta tem um preço alto que muitas vezes ignoramos. Um almoço por delivery que custa R$ 25 pode ser preparado em casa por menos de R$ 8. A diferença de R$ 17 por refeição representa mais de R$ 350 por mês se você almoça fora todos os dias úteis.

O problema não é só o dinheiro, mas também a criação de um hábito caro e pouco saudável. Quando nos acostumamos com a facilidade, deixamos de lado o planejamento alimentar e gastamos muito mais do que precisaríamos.

Estratégias práticas para reduzir esse gasto:

- Prepare refeições no fim de semana para a semana toda

- Invista em potes de vidro para armazenar comida

- Leve lanches saudáveis para evitar compras por impulso

- Reserve um dia específico da semana para comer fora como recompensa

Se você gasta R$ 600 por mês com alimentação fora de casa e conseguir reduzir pela metade, já economizará R$ 3.600 por ano. Esse valor pode financiar muitos objetivos importantes na sua vida.

4. Transporte por Aplicativo: Comodidade que Sai Caro

Os aplicativos de transporte revolucionaram nossa mobilidade, mas também criaram um novo tipo de gasto invisível. Aquela corrida de R$ 12 para evitar o ônibus lotado parece justificável no momento, mas pode estar consumindo uma fatia significativa do seu orçamento.

Se você usa transporte por aplicativo três vezes por semana, gastando em média R$ 15 por corrida, são R$ 180 mensais ou R$ 2.160 por ano. Compare isso com uma passagem de ônibus que custa cerca de R$ 4,50: a diferença é de mais de R$ 1.400 anuais.

Alternativas inteligentes:

- Use transporte público sempre que possível

- Combine caronas com colegas de trabalho

- Avalie se vale a pena investir em uma bicicleta ou patinete

- Reserve o aplicativo apenas para emergências ou situações específicas

- Considere assinaturas mensais se usar muito, pois podem ser mais econômicas

5. Pequenas Compras no Supermercado: A Síndrome do “É Só Isso”

Entrar no supermercado para comprar apenas leite e sair com uma sacola cheia é mais comum do que parece. Essas comprinhas extras – um chocolate aqui, um biscoito ali, um produto em promoção – podem facilmente adicionar R$ 30 ou R$ 40 à conta.

Se isso acontece duas vezes por semana, são R$ 280 a R$ 320 mensais em compras não planejadas. Em um ano, representa mais de R$ 3.500 que poderiam ter um destino muito melhor.

O problema é que no supermercado somos bombardeados por estímulos visuais e ofertas tentadoras. Os próprios estabelecimentos são projetados para nos fazer comprar mais do que planejamos.

Dicas para comprar apenas o necessário:

- Sempre faça uma lista antes de sair de casa

- Defina um orçamento máximo para cada ida ao mercado

- Evite fazer compras quando estiver com fome

- Use um carrinho menor ou uma cesta

- Pague em dinheiro para ter mais controle sobre o valor

6. Taxas Bancárias: Os Custos Escondidos da Conta Corrente

Muitas pessoas não prestam atenção nas taxas que os bancos cobram mensalmente. Manutenção de conta, pacote de serviços, DOC, TED… Esses valores podem parecer pequenos individualmente, mas somados representam um gasto significativo ao longo do ano.

Uma conta corrente tradicional pode cobrar entre R$ 15 a R$ 30 mensais apenas de manutenção. Adicione as taxas por transações e o valor pode chegar facilmente a R$ 50 por mês, ou R$ 600 anuais.

Como reduzir essas taxas:

- Procure contas digitais gratuitas

- Negocie com seu banco atual para reduzir ou eliminar taxas

- Mantenha a movimentação mínima exigida para isenção

- Use PIX em vez de DOC ou TED sempre que possível

- Reavalie seu pacote de serviços regularmente

Muitos bancos digitais oferecem contas completamente gratuitas com a maioria dos serviços inclusos. Vale a pena pesquisar e comparar as opções disponíveis.

7. Compras Online por Impulso: O Perigo dos Cliques Fáceis

As compras online facilitaram muito nossa vida, mas também criaram uma nova categoria de gastos invisíveis. Com poucos cliques, conseguimos comprar praticamente qualquer coisa e receber em casa. Essa facilidade é também uma armadilha.

Promoções relâmpago, descontos por tempo limitado, frete grátis acima de um valor mínimo… Tudo isso é projetado para nos fazer comprar mais e mais rápido. Muitas vezes compramos coisas que nem precisamos só porque estavam “baratas”.

Uma estratégia eficaz é a regra das 24 horas: antes de finalizar qualquer compra online, deixe o produto no carrinho e volte no dia seguinte. Na maioria das vezes, você perceberá que não precisa realmente daquilo.

Outras dicas importantes:

- Remova cartões salvos dos sites de compra

- Use listas de desejos em vez de comprar imediatamente

- Compare preços em diferentes sites antes de decidir

- Estabeleça um limite mensal para compras não essenciais

- Questione sempre: “Eu realmente preciso disso?”

8. Juros e Taxas do Cartão de Crédito: A Bola de Neve Financeira

O cartão de crédito pode ser uma ferramenta útil, mas também é uma das maiores fontes de gastos invisíveis. Os juros do rotativo, taxa de anuidade, juros de parcelamento… Tudo isso pode passar despercebido até que vire uma bola de neve.

Pagar apenas o valor mínimo da fatura é como assinar um contrato de empobrecimento. Os juros do rotativo podem chegar a mais de 400% ao ano. Uma dívida de R$ 1.000 pode facilmente virar R$ 4.000 em menos de dois anos.

Para usar o cartão de forma inteligente:

- Sempre pague a fatura integral

- Evite parcelar compras pequenas

- Tenha apenas um cartão sem anuidade

- Use o cartão como meio de pagamento, não como empréstimo

- Monitore os gastos semanalmente

Se já está endividado no cartão, priorize quitar essa dívida o mais rápido possível. É melhor cortar outros gastos temporariamente do que pagar juros abusivos por meses.

9. Presentes e Comemorações: Generosidade que Pode Quebrar o Orçamento

Aniversários, casamentos, chá de bebê, Natal, Dia das Mães… O calendário está cheio de datas que “exigem” presentes. E cada presente parece justificado individualmente, mas o conjunto pode representar centenas ou milhares de reais por ano.

Uma família com muitos parentes e amigos próximos pode facilmente gastar R$ 200 a R$ 300 por mês em presentes diversos. São mais de R$ 3.000 anuais que raramente são planejados no orçamento.

A solução não é parar de presentear, mas planejar esses gastos:

- Crie uma categoria no orçamento específica para presentes

- Faça uma lista anual das datas importantes

- Compre presentes com antecedência quando encontrar promoções

- Considere presentes feitos à mão ou experiências em vez de objetos

- Estabeleça limites de valor por tipo de ocasião

10. Despesas de Impulso no Final do Dia: O Cansaço que Custa Caro

Quando estamos cansados, nossa capacidade de resistir a tentações diminui drasticamente. É por isso que muitas compras por impulso acontecem no final do dia ou da semana, quando nossa energia mental está baixa.

Aquele doce na volta do trabalho, o refrigerante na padaria, a revista na banca… Pequenos gastos que fazemos quando estamos cansados e queremos um “prêmio” pelo dia difícil. Individualmente são pequenos, mas somados podem representar R$ 150 a R$ 200 mensais.

Como evitar esses gastos:

- Carregue lanches saudáveis para evitar compras por fome

- Tenha sempre uma garrafa de água para evitar comprar bebidas

- Faça um caminho diferente para casa se passar por tentações

- Estabeleça uma recompensa semanal em vez de diária

- Pratique técnicas de relaxamento para lidar com o estresse

Como Identificar Seus Gastos Invisíveis

O primeiro passo para controlar gastos invisíveis é identificá-los. Muitas pessoas ficam chocadas quando fazem esse exercício pela primeira vez e percebem onde realmente está indo seu dinheiro.

Método prático de identificação:

- Anote todos os gastos por 30 dias – literalmente tudo, desde o chiclete de R$ 0,50 até a corrida de R$ 20

- Categorize os gastos – alimentação fora de casa, transporte, pequenas compras, etc.

- Some cada categoria – você vai se surpreender com alguns totais

- Identifique padrões – que dias você gasta mais? Em que situações?

- Calcule o impacto anual – multiplique os gastos mensais por 12

Use aplicativos como Mobills, GuiaBolso ou Organizze para facilitar esse controle. Muitos bancos também oferecem categorização automática dos gastos.

Estratégias Práticas para Eliminar Gastos Invisíveis

Depois de identificar seus gastos invisíveis, é hora de criar estratégias para eliminá-los ou reduzi-los. Não se trata de cortar todos os prazeres da vida, mas de fazer escolhas mais conscientes.

Estratégia 1: A Regra dos 50% Não tente cortar 100% dos gastos invisíveis de uma vez. Isso é insustentável e pode gerar frustração. Comece cortando 50% de cada categoria e vá ajustando conforme se adapta.

Estratégia 2: Substitua, Não Elimine Em vez de eliminar completamente um hábito, substitua por uma versão mais barata. Trocar o café da cafeteria por um café caseiro em garrafa térmica, por exemplo.

Estratégia 3: Automatize as Economias Sempre que conseguir eliminar um gasto invisível, transfira automaticamente esse valor para uma conta de investimentos. Assim você vê o resultado prático da economia.

Estratégia 4: Use a Técnica do Envelope Reserve uma quantia específica em dinheiro para “gastos pequenos” da semana. Quando acabar, acabou. Isso cria um limite físico para esses gastos.

O Impacto dos Gastos Invisíveis na Construção de Patrimônio

Para entender realmente a importância de controlar gastos invisíveis, é preciso pensar no custo de oportunidade. Cada real gasto desnecessariamente é um real que não está sendo investido no seu futuro.

Vamos a um exemplo prático: se você conseguir economizar R$ 300 por mês cortando gastos invisíveis e investir esse valor na poupança (que rende pouco, mas é um exemplo simples), após 10 anos você terá mais de R$ 40.000. Se investir em algo que renda 8% ao ano, chegará a quase R$ 55.000.

Agora imagine se conseguir economizar R$ 500 por mês. Em 10 anos, com rendimento de 8% ao ano, você teria mais de R$ 90.000. Esse é o verdadeiro custo dos gastos invisíveis: eles não só drenam seu orçamento atual, mas também impedem a construção do seu patrimônio futuro.

Por isso, como fazer um pé de meia mesmo ganhando pouco se torna uma questão de identificar e eliminar esses pequenos vazamentos financeiros. Quando você corta gastos desnecessários, sobra mais dinheiro para investir no futuro, mesmo com uma renda modesta.

A Relação Entre Gastos Invisíveis e Endividamento

Os gastos invisíveis têm uma relação direta com o endividamento. Quando esses pequenos gastos consomem uma parte significativa da renda, sobra menos dinheiro para as despesas essenciais e para formar uma reserva de emergência.

Sem reserva de emergência, qualquer imprevisto – um conserto no carro, uma conta médica, um problema de saúde – vira motivo para usar o cartão de crédito. E sabemos como cartão de crédito pode ser amigo ou vilão, dependendo da forma como é usado.

O ciclo vicioso funciona assim:

- Gastos invisíveis consomem parte da renda

- Sobra menos dinheiro para reserva de emergência

- Imprevistos são pagos no cartão de crédito

- Juros do cartão criam mais despesas fixas

- Menos dinheiro disponível estimula mais gastos invisíveis (por estresse e compensação)

Quebrar esse ciclo é fundamental para ter saúde financeira. E tudo começa com o controle dos pequenos gastos que passam despercebidos.

Como Se Preparar Financeiramente Controlando Gastos Invisíveis

Controlar gastos invisíveis é uma das formas mais eficazes de se preparar para uma crise financeira. Quando você tem controle total sobre seus gastos, consegue rapidamente identificar onde cortar despesas se necessário.

Durante uma crise, os gastos invisíveis costumam ser os primeiros que podem ser eliminados sem afetar drasticamente a qualidade de vida. O café fora de casa, as assinaturas extras, os pequenos prazeres – tudo isso pode ser temporariamente suspenso para manter o orçamento equilibrado.

Além disso, o dinheiro economizado com o controle desses gastos pode formar uma reserva de emergência mais robusta. Mesmo com salário mínimo e alto custo de vida, é possível economizar quando se tem clareza sobre onde cada centavo está sendo gasto.

Tabela Completa: Impacto Financeiro dos Gastos Invisíveis

| Tipo de Gasto | Valor Diário | Valor Mensal | Valor Anual | Alternativa | Economia Anual |

|---|---|---|---|---|---|

| Café fora de casa | R$ 5,00 | R$ 150,00 | R$ 1.800,00 | Café caseiro | R$ 1.620,00 |

| Lanche padaria | R$ 8,00 | R$ 240,00 | R$ 2.880,00 | Lanche caseiro | R$ 2.160,00 |

| Uber desnecessário | R$ 15,00 | R$ 300,00 | R$ 3.600,00 | Transporte público | R$ 2.700,00 |

| Delivery almoço | R$ 25,00 | R$ 500,00 | R$ 6.000,00 | Marmita caseira | R$ 4.500,00 |

| Compras impulso mercado | R$ 20,00 | R$ 400,00 | R$ 4.800,00 | Lista de compras | R$ 3.600,00 |

| Assinaturas não usadas | – | R$ 80,00 | R$ 960,00 | Cancelar desnecessárias | R$ 960,00 |

| Taxas bancárias | – | R$ 30,00 | R$ 360,00 | Conta digital gratuita | R$ 360,00 |

| Juros cartão crédito | – | R$ 100,00 | R$ 1.200,00 | Pagamento integral | R$ 1.200,00 |

| Presentes não planejados | – | R$ 150,00 | R$ 1.800,00 | Planejamento anual | R$ 900,00 |

| Gastos impulso fim do dia | R$ 12,00 | R$ 240,00 | R$ 2.880,00 | Lanches programados | R$ 2.160,00 |

| TOTAL | R$ 85,00 | R$ 2.090,00 | R$ 26.280,00 | Economia Total | R$ 20.160,00 |

Aplicando o Método 50-30-20 para Controlar Gastos Invisíveis

Uma forma eficiente de manter os gastos invisíveis sob controle é usar o método 50-30-20 como base do seu orçamento. Este método, que pode ajudar você a sair das dívidas, também é excelente para prevenir novos endividamentos.

No método 50-30-20:

- 50% da renda para necessidades básicas

- 30% para desejos e estilo de vida

- 20% para poupança e investimentos

Os gastos invisíveis geralmente se escondem na categoria dos 30% (desejos). Quando você tem um limite claro para essa categoria, fica mais fácil controlar os pequenos gastos que podem fugir do controle.

Por exemplo, se sua renda é de R$ 3.000, você tem R$ 900 para gastos com estilo de vida. Se R$ 500 desses já estão sendo consumidos por gastos invisíveis, você só tem R$ 400 restantes para lazer, diversão e outras coisas que realmente agregam valor à sua vida.

Considerando Renda Extra vs. Controle de Gastos

Muitas pessoas pensam em ter dois empregos ou trabalhos extras para melhorar a situação financeira. Embora renda extra seja sempre bem-vinda, é importante lembrar que 1 real economizado equivale a mais de 1 real ganho (porque sobre a renda incidem impostos).

Além disso, quando aumentamos a renda sem controlar os gastos, é comum que o padrão de vida aumente proporcionalmente – incluindo os gastos invisíveis. É o famoso fenômeno da “inflação do estilo de vida”.

Por isso, controlar gastos invisíveis deve ser prioritário, independentemente da sua renda atual. Se você conseguir economizar R$ 500 por mês controlando esses gastos, é como se tivesse um aumento de salário permanente, mas sem o estresse de trabalhar mais horas.

Transformando Gastos Invisíveis em Investimentos Visíveis

O último passo do processo é transformar os gastos que você eliminou em investimentos concretos para o seu futuro. Não adianta cortar gastos se o dinheiro “economizado” simplesmente se perde em outras despesas.

Estratégias práticas:

- Débito automático para investimentos: Configure para que o valor economizado seja automaticamente transferido para uma conta de investimentos

- Metas específicas: Use o dinheiro economizado para objetivos concretos (reserva de emergência, entrada de um imóvel, curso de capacitação)

- Visualização dos resultados: Acompanhe mensalmente quanto já conseguiu acumular cortando gastos invisíveis

- Celebração das conquistas: Quando atingir uma meta, use uma pequena parte para comemorar (sem exagerar)

Lista de Verificação: Seus Próximos Passos

Para facilitar sua jornada de controle dos gastos invisíveis, aqui está uma lista prática dos próximos passos:

• Fase 1 – Diagnóstico (Semana 1)

- Baixe um app de controle financeiro

- Anote todos os gastos por 7 dias consecutivos

- Identifique seus 3 maiores gastos invisíveis

- Calcule o impacto anual desses gastos

• Fase 2 – Planejamento (Semana 2)

- Defina metas de redução para cada categoria (comece com 30-50%)

- Encontre alternativas mais baratas para seus hábitos caros

- Configure lembretes no celular para revisar gastos semanalmente

- Abra uma conta específica para guardar o dinheiro economizado

• Fase 3 – Implementação (Semanas 3-4)

- Cancele assinaturas não utilizadas

- Comece a levar lanches e café de casa

- Use transporte público sempre que possível

- Faça listas antes de ir ao mercado

• Fase 4 – Otimização (Mês 2 em diante)

- Reavalie o orçamento quinzenalmente

- Ajuste as metas conforme necessário

- Automatize transferências para investimentos

- Procure novas oportunidades de economia

• Fase 5 – Manutenção (Contínuo)

- Faça revisões mensais do orçamento

- Mantenha-se motivado visualizando as economias acumuladas

- Compartilhe sua experiência com família e amigos

- Continue aprendendo sobre educação financeira

Conclusão: Pequenas Mudanças, Grandes Resultados

Os gastos invisíveis são como pequenos buracos em um balde: individualmente parecem insignificantes, mas juntos podem drenar todo o conteúdo. A boa notícia é que uma vez identificados, esses gastos são relativamente fáceis de controlar.

Não se trata de viver sem qualquer prazer ou conforto, mas sim de fazer escolhas conscientes sobre onde e como gastar seu dinheiro. Quando você tem clareza sobre seus gastos, pode decidir conscientemente quais pequenos prazeres valem a pena manter e quais podem ser eliminados ou substituídos.

O impacto financeiro de controlar gastos invisíveis vai muito além da economia imediata. Você desenvolve disciplina financeira, cria o hábito de questionar compras, melhora sua capacidade de planejamento e, principalmente, libera recursos para investir no que realmente importa.

Lembre-se: cada real que você deixa de gastar desnecessariamente hoje é um real que pode trabalhar para você no futuro. Comece hoje mesmo a identificar seus gastos invisíveis. Seu futuro financeiro agradecerá.